el KCZ9 esta negociando la resitencia, 130

aver que hace porque usualmente sorprende.

test

aver que hace porque usualmente sorprende.

test

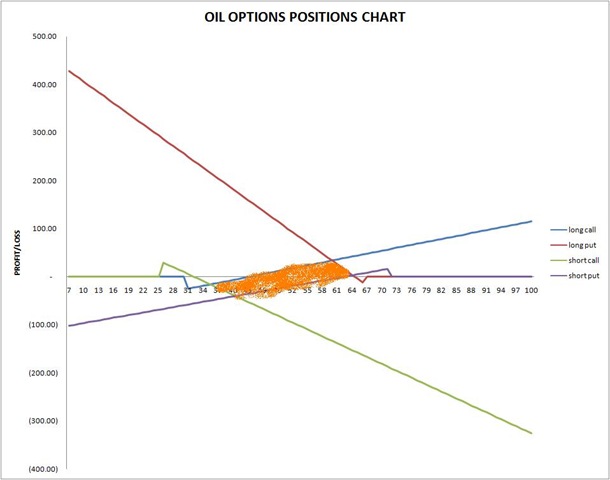

Este es un mini sistema que diseñé para graficar posiciones de opciones automaticamente.

b 1 c CLM9 30 @ 24.7 [delta=2.03]

b 1 p CLM9 65 @ 11.3 [delta=7.44]

s 1 c CLM9 25 @ 29.7 [delta=4.8]

s 1 p CLM9 70 @ 15.8 [delta=1.84]

falta completar los ajustes en los posts de abajo.

Este trade pediría como $80k en margins para obtener una ganancia de $9k una semana antes que termine mayo, poniendo el trade el 4 mayo, o sea 20 dias.

Postearé el resultado cuando expiren estas opciones.

LONG ESK9 P760 @ 8

SHORT ESK9 C920 @ 3.45

Delta

| 28j9 | |

| put | 0.2247 |

| call | 0.3196 |

| 24j9 | 27j9 | 28j9 | |

| call | 0.1690 | 0.2564 | 0.5333 |

| put | -0.0901 | -0.0359 | 0.800 |

El SP500 ha estado subiendo, de 848 a 856, tocando el 866.

Esto va de a cuerdo con los primeros dos dias compilados del put porque la primera derivada es negativa. Pero hoy (28j9) el mkt bajo y la put tambien. ESTE es el time decay. Asi ambien el call bajo y el futuro tambien por lo que la 1ra derivada salio positiva. El time decay se es el signo inverso de la derivada. Al dia de hoy el time decay se hizo presente.

Vega

me toca la proxima y tengo que hacerlo con toda la data.

Estoy descubriendo que voy a tene que implentar un set de reglas para varias areas: mi educacion especulativa, mi rutina de trabajo en la oficina, alimentacion, ejercicio y distracción.

Estas reglas tengo que diseñarlas para evitar caer en las vias de escape distractivas y enfrentar en compromiso para evolucionar como individuo.

1) Email check: cada 3 horas, junto con la respectiva comida (refa o lunch). Tanto en la office como en la toshiba.

2) Agranar la rutina de opening para que sea toda la rutina del dia.

3) todos los dias por lo menos una leccion de Yale o de TradeStation tuturial.

4) Todos los dias una evaluacion de algun sistema con el easy language de ts.

21 dias para que vuelva constumbre me enseño mi hermana. asi que tengo que tener un esquema impreso para seguirlo durante 21 dias, asi como hice con la entrada a las 6am.

Las reglas son importantes: es el mismo incentivo de la declaracion de la ley de Dios a traves e Moises para el pueblo judio.

¿Deben estar en forma negativa y no positiva para no caer en cuartaje de la libertad?

30min candlestick chart.

8.01am: ¿cubrimos el gap abierto el opening del lunes y cerramos en un weekly doji? ¿que habra pasado historicamente cuando se ve un pattern parecido?

Delta: 1st d of option relative to the underlying.

Theta: is the negative of the first derivative of the option respect to the time remaining until exp. Also known as TIME DECAY.

Vega: is the 1st derivative of an option respect to the volatility [stdev] of the underlying. Also known as kappa, lambda, sigma.

Rho: 1st derivative of an option respect to the interest rate. Calls: +. Puts: -. In general options are not very sensitive to rho.

Gamma: Does not measure sensitivity to underlying’s price like the above. Instead, measures how delta changes with changes in the underlying’s price. The gamma for a C or a P is the same, always, and can be either positive or negative. Gamma is the second derivative of the option price with respect to the stock price.

Next post is about option strategies.

Fuente: Fut, Op +Swps, Robert Kolb. 3rd ed.

¿Como se relacionará el Vega con el ATR?

Calculo de real time for delta y vega para sacar estrategias o ponderar probabilidades para el underlying.

Cuando compré el CLM9-9000C no solo esta deep out of the money, tambien el vega es bajísimo porque el crudo esta atrapado en un rango aburridísimo. Too late, pero lo mejor habria sido irse con el gamma: sell options out of the money covering blackswans.

1) Empezar descapitalizado

2) Ignorar el Risk management

3) Compararme con otros

4) Voy a conseguir el mejor sistema [comprado o inventado por mi ego]

5) Nada de llevar diario o andar anotando lo que siento o pienso de mercado o trade

6) Nada de apertura on sincerida. Puro secreto nada mas.

7) Voy a ser casual. Como el trading y la bolsa suelen ser glamurosas, voy a actuar como si ya no necesitara trabajar. Voy a “jugar los markets”.

8) Mis charts seran los mas complicados de leer por tantos indicadores.

9) Voy a transar a puro feeling. Nada buscar evidencias hasta agotar mi hipotesis.

10) Seré incosistente. Solamente me esforzaré si estoy entuciasmado. Cansado o aburrido son señas para autocomplacerme.

Basicamente hasta ahora las he cometido todas. Especialmente con la 1, 4, y la 10.

Dado que la uno me la acabé contabilizado mi educacion inicial como especulador, solo me queda el paper trade.

En los futuros posts tengo que realizar un esquema para definir mi vocacion como especulador. Es decir, un cantidad de capital para iniciar, estrategia y stoploss de largo plazo: este ultimo indicará si la especulación puede ser algo para dedicarme o solamente será parte de mi educación para otra cosa. Cualquiera que sea el resultado, será un exito, ya que el stoploss sería ejecutado sin titubeos.

El mismo hecho de ser trader es en sí un trade. Algo parecido a los fractuals de Mandelbrot. Debe tener un entry, proft target, stoploss, estrategia.