Los $300 millones que la bolsa castigó en Oct 2015 equivalen a la pérdida no-operativa declarada en la deconsolidation de Comcel de parte de Millicom. Aquí puede ver el reporte de ganancias de Millicom 4Q2015.

Lo tomo como un caso de estudio:

Hechos:

- Posibles pagos impropios: el 22 Oct 2015 Millicom declaró a las autoridades en USA y Suecia que empezaría una investigación para indagar sobre dichos pagos en Guatemala. (el press release esta en la parte de Investor Relations de Millicom).

- Contrato del gobierno de Guate: contablemente Millicom tuvo que hacer una provisión de $16 millones por un negocio con el gobierno que no salió bien (que casualidad considerando todo lo que paso politicamente en 2015):

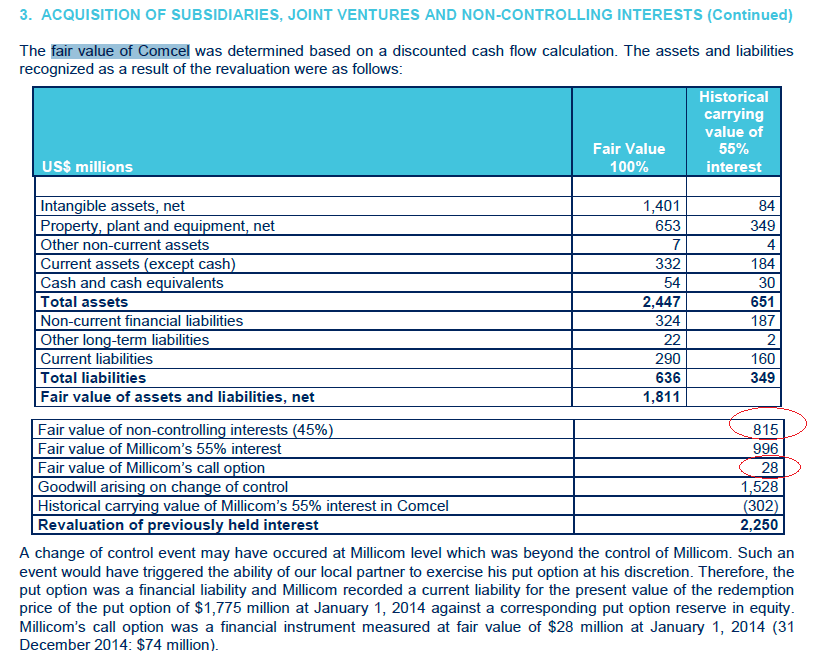

- Millicom se esta expandiendo en Africa (excepto en el Congo) y Colombia; pero a Dic 2015 tenía el derecho (pero no obligación) de tomar control total de Comcel a través de una exposición en derivados financieros: Un call option de $28 millones para un subyacente valorado en $815 millones:

En este pantallazo pueden ver el Balance General

- Consecuencia contable: el no ejercer esta opcion hace que Millicom ya no tenga control absoluto sobre las subsidiaria de Guatemala y Hondras. Por lo tanto debe reportar sus operaciones en estos dos paises como deconsolidated. Parece que este “matrimonio” esta mas del lado del divorcio que de la renovacion de votos.

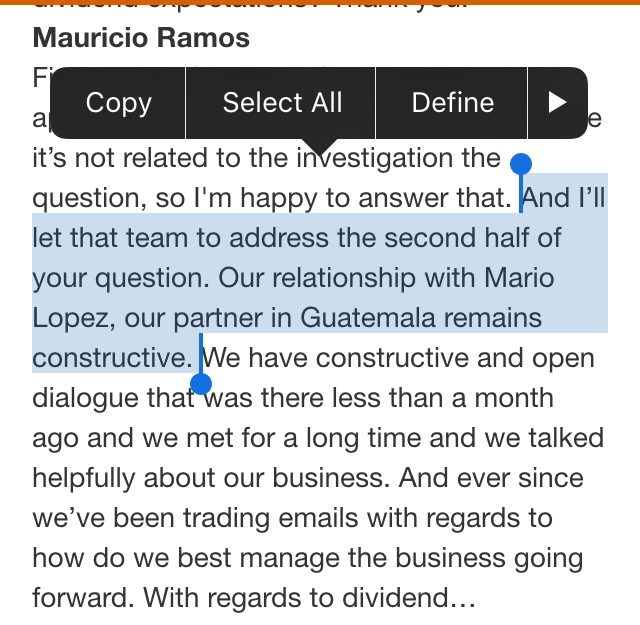

- La relación entre Mario Lopez de Guatemala y el senior management de Millicom no parece estar en buenos términos:

Mauricio Ramos, CEO de Millicom. Pantallazo de la transcripcion del “earnings call”.

- De acuerdo con el CFO, el mercado de Guatemala ya no ofrece mucho (─ maduro).

Problema:

- ¿Por qué no ejerció el call Millicom?

- ¿Cuales seran los terminos de esos pagos impropios?

- ¿Hay oportunidad de hacer M&A en este caso? Seria un divesture de por lo menos $3b ($50 millones en honorarios!).

Solución

- ¿?